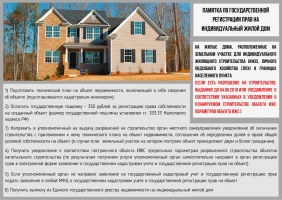

Информация для индивидуальных предпринимателей, прекративших деятельность

Информация для индивидуальных предпринимателей, прекративших деятельность

С 01.01.2014 внесены изменения в Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации" и в Федеральный закон "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» в части размера и порядка уплаты страховых взносов на обязательное пенсионное страхование.

Размер страховых взносов на обязательное пенсионное страхование зависит от суммы полученного дохода за расчетный период. Если величина дохода превышает 300 тыс. руб. предприниматели уплачивают страховые взносы в фиксированном размере, рассчитанным исходя из одного минимального размера оплаты труда, и дополнительно 1 % от суммы превышения величины дохода за расчетный период.

В случае прекращения деятельности в качестве индивидуального предпринимателя, уплата страховых взносов в фиксированном размере, исчисленных по день исключения из Единого государственного реестра, а также уплата 1% от суммы дохода свыше 300 тыс. рублей, производится не позднее 15 календарных дней с даты государственной регистрации прекращения деятельности включительно.

Документами, подтверждающими размер дохода от индивидуальной предпринимательской деятельности, являются налоговые декларации, представляемые в налоговые органы, в частности, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) и налоговые декларации по налогам, уплачиваемым в связи с применением специального режима налогообложения.

Налоговые декларации представляются в налоговые органы по месту регистрации в качестве индивидуального предпринимателя в установленные Налоговым кодексом РФ сроки.

Сведения о доходах от деятельности налогоплательщиков передаются налоговыми органами в органы Пенсионного фонда РФ и являются основанием для расчета обязательств (сумм страховых взносов, подлежащих уплате) и в случае неуплаты для взыскания недоимки по страховым взносам и пеней.

В случае отсутствия сведений о доходах налогоплательщиков в связи с непредставлением ими необходимой отчетности в налоговые органы, страховые взносы на обязательное пенсионное страхование взыскиваются органами Пенсионного фонда РФ в фиксированном размере, определяемом как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного статьей 12 Федерального закона «О страховых взносах», и количества месяцев и (или) дней осуществления деятельности (с начала расчетного периода по дату исключения индивидуального предпринимателя из Единого государственного реестра индивидуальных предпринимателей).

Обращаем внимание предпринимателей, принявших решение о прекращении предпринимательской деятельности, на необходимость своевременного представления налоговых деклараций в налоговые органы в установленные сроки в связи с прекращением деятельности, во избежание взыскания страховых взносов в судебном порядке.

.jpg)

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1,

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1, +7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)

+7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)